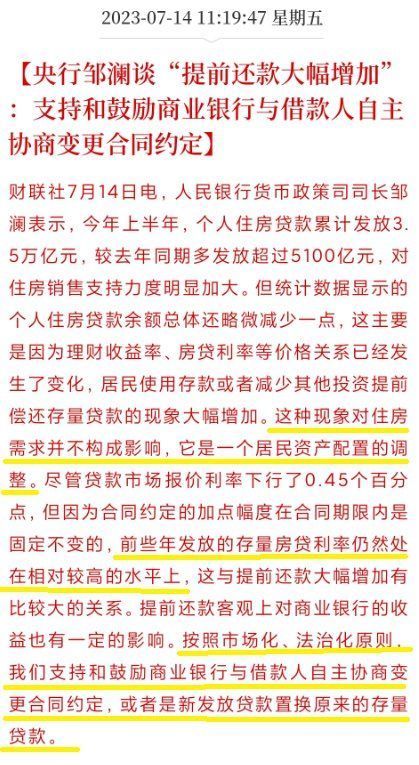

父老乡亲们,周末发生了一件大事!在网友们期待了大半年之后,存量房贷利率终于松口了。

先来看看央行货币政策司司长是怎么说的——

虽然是14号的消息,但到今天(7月17日)大家仍然讨论热烈。

大家都在问:这是不是下半年存量房贷利率要降低的信号?前几年高利率上车的可以去银行置换成低利率房贷了吗?……

在回答这个问题之前,我们先告诉大家一些基本背景——尽管今年以来新房贷款利率不断下降,但确实有部分此前购房以较高利率负担房贷的群体却不能受益。为什么呢?

比如当年在利率5%以上背了房贷,并且选了 “固定利率” 还款的人群,或者是在各城高上浮基点时期,签订了房贷合同的人群,甚至有着1-2个点的利差。

在前几年为了抑制房地产过热,很多地方的上浮基点都加得特别狠。比如,今年某地首套房贷利率降到了4%(LPR4.2%-20bp),上浮基点为负20bp。但在2021年首套房贷利率达到6.25%(LPR4.65%+160bp),上浮基点为160bp。即便LPR一降再降,由于上浮基点为160bp,目前的房贷利率仍为5.8%(LPR4.2%+160bp)。

而这一次存量房贷利率下行的口子之所以打开,也是因为“提前还款“的人实在是太多了。既然大家有提前还房贷的需求,央妈也愿意按照“市场化、法制化”的原则进行鼓励和支持。

如果真的能下调,那的确能够省下一大笔利息。

中信证券的老师算了一下:

以100万元房贷额、30年还款期,等额本息还款方式为例:

1) 在5.95%的房贷利率高点贷款,利息总额约114万元。

2) 以最新LPR4.2%的利率贷款,利息总额约76万元。

前者利息甚至超过了本金,后者相较前者节省了约38万元的利息,不算个小数目。

不过,这也意味着银行房贷收益的损失。

事实上,银行们的反应也的确比较微妙。

据《第一财经》报道,大部分银行表示:“没有接到相关政策,仍按照原有签订合同的利率来执行还贷政策”。有的银行虽然“隐隐约约有听说啦”,但还在研究,先看看其他银行是怎么办的……

中泰证券的老师分析下来,认为存量房贷全面下调的可能性较低。原因主要是上市银行按揭占比总贷款已经至25%,是银行资产稳定的基本盘;“因城施策”实施多年,统一全面调整的难度较大等等。

不过,华鑫证券的老师态度比较积极,认为更多是根据存量房贷利率分阶梯差异化下调,不会一刀切。周五央行首次对存量房贷利率调整直接表态,旨在缓解当前地产市场探底、居民和银行面临资产负债表收缩的困境。预计从中小银行开始,逐步向国有大行扩散。

中信证券的老师解读称,此次央行对于降房贷利率的表态是鼓励协商,而不是强制。因此,银行对于此次“降贷指引”的跟进反馈料将存在一段时间的“真空期”,真正享受到降贷的实惠,或许还要等上些时日。

至于具体存量房贷利率怎么下调,虽然央妈提供了两条途径作为参考,但目前还没有明确的规则。其实也是留给了银行一定的操作空间,让“子弹”先飞一会。

潇湘晨报记者李鑫智 综合报道

爆料、维权通道:应用市场下载“晨视频”客户端,搜索“帮忙”一键直达“晨意帮忙”平台;或拨打热线0731-85571188。政企内容服务专席19176699651。